O montante representa pouco mais de 50% do total disponível até o fim de junho deste ano (R$ 236,3 bilhões). Mas a expressiva saída de recursos equalizados, que contam com a subvenção do governo federal, levou ao bloqueio de pedidos para linhas de investimentos no fim de 2020, que voltaram a ser aceitos ontem pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES).

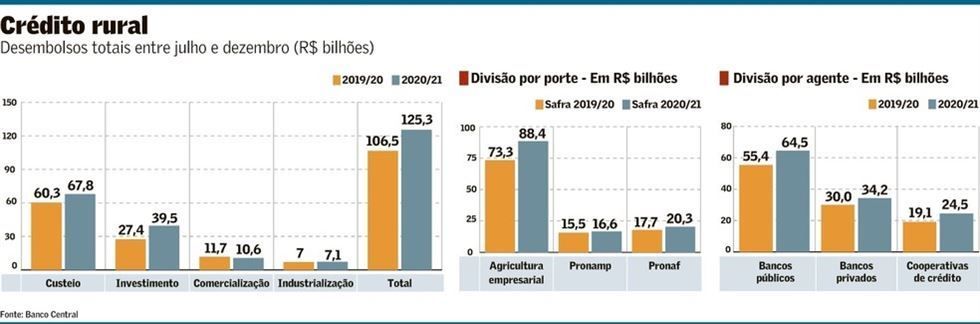

Com o cenário favorável formado por colheitas fartas, preços recorde dos grãos nos mercados externo e doméstico e demanda aquecida no país com o auxílio emergencial, aumentou a aposta de agricultores e pecuaristas em investimentos. As operações nessa frente chegaram a R$ 39,5 bilhões em seis meses, 44% mais que no primeiro semestre da safra 2019/20.

O ritmo também foi intenso nos financiamentos de custeio, que saltaram de R$ 60,3 bilhões, na temporada passada, para R$ 67,8 bilhões agora, alta de 12%. Os recursos para industrialização variaram pouco (R$ 7,1 bilhões), e os de comercialização caíram 9%, para R$ 10,6 bilhões.

A procura por dinheiro para investimentos fez com que algumas linhas fossem fechadas pelo BNDES ainda em setembro. Ontem, nove programas tiveram os protocolos para pedidos de novos financiamentos reabertos pela instituição – entre eles o Moderfrota, para aquisição de máquinas, e Pronaf e Pronamp Investimento, que atendem pequenos e médios produtores, respectivamente.

Também serão aceitas novas operações em modalidades estratégicas para o governo. São os casos do ABC, de agricultura de baixo carbono, do PCA, para construção de armazéns, e de Inovagro (inovações), Moderagro (modernização) e Moderinfra (irrigação). O BNDES não informou quanto ainda dispõe para essas linhas.

Para Ivan Wedekin, ex-secretário de Política Agrícola do Ministério da Agricultura e consultor na área de crédito rural, a queda do custo de oportunidade do capital próprio do produtor foi um fator adicional à robusta oferta de empréstimos para o desempenho dos investimentos no período.

Segundo ele, parte da explicação vem da diminuição da taxa de juros de mercado e dos recursos livres do segmento, e do “baixo retorno das aplicações financeiras” para o caixa líquido do produtor. “Isto impulsiona o investimento e a demanda por terra. O produtor compara a aplicação de renda fixa por 12 meses com a margem que poderia obter fazendo duas safras por ano”.

Apesar do aumento de R$ 1,5 bilhão nos recursos para equalização de juros nesta Wedekin reforça que é “natural o surgimento de outras fontes de crédito para investimento com a baixa dos juros da economia”.

A expectativa com a Lei do Agro, sancionada em abril para impulsionar o crédito privado e essas novas fontes de financiamento no país, ainda não se concretizou, pois a pandemia da covid-19 mudou o cenário e demandou reforço dos recursos oficiais.

A poupança rural subvencionada é a principal fonte de financiamento até agora na temporada 2020/21, com quase R$ 40 bilhões liberados. Os recursos obrigatórios, que têm juros controlados sem subvenção, aparecem na sequência, com R$ 24 bilhões. Bancos públicos são os principais financiadores do campo, puxados pelo Banco do Brasil.

Fernando Pimentel, diretor da AgroMétrica e presidente da Câmara Temática de Crédito Rural do Ministério da Agricultura, espera maturação das fontes alternativas de crédito em 2021, como as operações estruturadas com CPRs, CRAs e FIDCs, para corresponder ao “momento de entusiasmo do setor” e viabilizar o “desmame” do agro dos recursos oficiais, conforme planejado pelo governo, focando as subvenções na produção familiar.