A produção de leite no Brasil avançou de forma expressiva no segundo trimestre de 2025, mas a demanda interna não acompanhou o mesmo ritmo, pressionando os preços pagos ao produtor e afetando toda a cadeia láctea.

Segundo dados preliminares da Pesquisa Trimestral do Leite do Instituto Brasileiro de Geografia e Estatística (IBGE), a captação industrial alcançou 6,5 bilhões de litros entre abril e junho, um aumento de 9,3% em relação ao mesmo período de 2024.

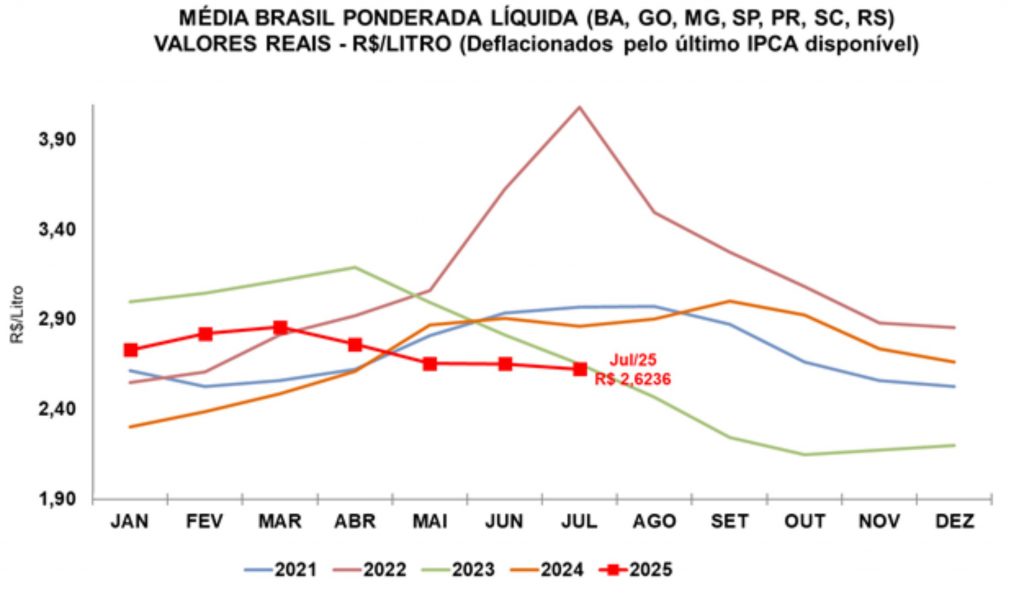

De acordo com o Centro de Estudos Avançados em Economia Aplicada (Cepea/Esalq-USP), o preço médio do leite captado em julho foi de R$ 2,6236/litro, queda de 1,16% frente a junho e de 8,42% em comparação a julho de 2024, em valores reais (deflacionados pelo IPCA de julho).

A retração ocorre principalmente devido ao descompasso entre oferta crescente e demanda fraca, cenário que amplia a pressão sobre as cotações.

Margens melhoraram, e produtores investiram mais

Esse avanço da produção é explicado, em parte, pelos maiores investimentos dos pecuaristas desde o segundo semestre de 2024, período em que as margens se mostraram mais atraentes.

O Cepea destaca que os custos de produção seguem controlados, com a relação de troca do leite por milho se mantendo favorável: em junho, foram necessários 25,74 litros para adquirir uma saca de 60 kg, número abaixo da média dos últimos 12 meses (26,5 litros/saca).

Além disso, pela primeira vez na série histórica, o segundo trimestre apresentou crescimento frente ao primeiro, mesmo sendo um período tradicionalmente marcado pela entressafra.

No acumulado do primeiro semestre de 2025, a produção formalizada atingiu 12,98 bilhões de litros, alta de 6,2% em comparação ao mesmo período de 2024.

Importações caem, mas seguem relevantes

Entre janeiro e julho de 2025, o volume de lácteos importados, em litros equivalentes de leite, recuou cerca de 5% frente a 2024, totalizando quase 1,3 bilhão de litros.

Apesar da queda, esse patamar ainda é considerado elevado pelos agentes do setor, que veem nas importações um fator adicional de pressão sobre os preços domésticos.

Com a produção nacional em expansão e as importações mantendo-se significativas, a disponibilidade interna de leite supera a capacidade de consumo, o que dificulta o escoamento e resulta em preços mais baixos ao produtor.

Derivados apresentam comportamento desigual

As indústrias de laticínios enfrentam forte pressão dos canais de distribuição para negociar preços mais baixos.

Em julho, o mercado de derivados apresentou comportamentos distintos: o leite UHT manteve estabilidade, o leite em pó registrou desvalorização, enquanto a muçarela apresentou alta.

Essa heterogeneidade reforça a dificuldade do setor em assegurar margens positivas, especialmente em um momento de excesso de oferta e consumo moderado.

Perspectivas para os próximos meses

A expectativa é que a pressão sobre os preços continue no curto prazo, especialmente se o consumo não reagir e as condições de produção permanecerem favoráveis.

Especialistas do Cepea alertam que a melhora das margens no campo pode não se sustentar caso as cotações sigam em queda, impactando decisões de investimento e estratégias de manejo para o restante de 2025.

*Adaptado para eDairyNews, com informações de Compre Rural