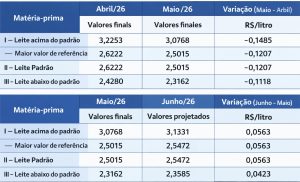

A proteína acelera e começa a se desacoplar da vaca. O debate sobre uma eventual escassez de proteína láctea não começou em 2026.

A lógica proteica vem se consolidando desde o início dos anos 2000, quando o soro deixou de ser um subproduto marginal para se tornar o verdadeiro gerador de valor dentro do complexo lácteo.

O que muda agora não é o paradigma. É a velocidade.

Aceleração: do fitness ao metabolismo clínico

O mercado global de proteínas alcançou US$ 31,8 bilhões em 2025. A proteína deixou de ser um atributo de nicho esportivo para se tornar uma expectativa transversal em alimentos e bebidas.

A essa tendência estrutural soma-se um novo vetor: a expansão dos tratamentos com GLP-1. Nos Estados Unidos, 1 em cada 8 adultos utilizava um medicamento GLP-1 em 2025.

Independentemente do debate médico, o impacto nutricional é concreto: a perda de peso associada a esses tratamentos inclui redução de massa muscular, elevando a demanda por proteínas de alta qualidade e alta digestibilidade.

Aqui ocorre a aceleração. Não se trata do nascimento de um mercado, mas de uma ampliação de escala.

Restrições estruturais: a oferta consegue acompanhar?

A Verley, que anunciou a captação de US$ 38 milhões em Série A para produzir beta-lactoglobulina via fermentação de precisão, afirma em seu comunicado que a produção convencional de proteína de soro enfrenta limitações estruturais para acompanhar a demanda crescente e reduzir a pressão ambiental.

Esse ponto é central. O sistema tradicional depende de uma sequência técnica específica:

leite → queijo → soro → concentração → WPC/WPI

A proteína é inseparável do queijo. Para produzir mais whey, é preciso produzir mais queijo. Isso implica:

✅Mais leite.

✅Mais vacas.

✅Mais capacidade industrial.

✅Maior pressão ambiental.

✅Maior exposição à volatilidade agrícola.

O modelo funciona. Mas não é infinitamente elástico.

O movimento do capital: cobertura de risco e desacoplamento

Nesse contexto, a francesa Verley anunciou a captação de US$ 38 milhões em Série A para produzir beta-lactoglobulina (BLG) por meio de fermentação de precisão.

Não se trata de proteína vegetal. Não é um substituto plant-based. É proteína láctea produzida sem vaca.

O argumento da empresa não é eliminar o leite, mas oferecer ingredientes funcionais de alto desempenho, escaláveis e com menor uso de recursos naturais.

O dado mais relevante não é o valor da rodada. É o sinal estratégico:

O capital está financiando a possibilidade de produzir proteína láctea sem depender do sistema queijo-soro. Isso é desacoplamento.

Complemento ou competição?

A fermentação de precisão não necessariamente elimina a indústria láctea. Pode complementar segmentos de maior valor agregado, como:

✅Protein shots

✅Bebidas prontas para beber (RTD) com alto teor proteico

✅Aplicações clínicas

✅Fórmulas funcionais

No entanto, introduz uma variável inédita: a molécula deixa de estar obrigatoriamente vinculada à ordenha.

Se a BLG pode ser produzida sem queijo, a lógica histórica do coproduto se altera. O queijo deixa de ser condição técnica para gerar proteína funcional. Isso modifica a arquitetura econômica do complexo lácteo.

Aceleração sem colapso

A indústria láctea já demonstrou capacidade de adaptação ao longo de décadas. Ciclos de investimento, expansão e ajuste fazem parte da dinâmica do setor. Mas ignorar o sinal também não é prudente.

A aceleração da demanda impulsionada por saúde metabólica, nutrição funcional e crescimento demográfico está se combinando com a percepção de limites estruturais. E quando o capital percebe limites, financia alternativas.

Não estamos diante do fim da vaca. Estamos diante do início de um cenário em que a proteína láctea pode ser produzida por mais de uma via tecnológica.

O novo mapa de valor

Durante décadas, o valor do complexo lácteo esteve ancorado na gordura e no queijo. Nos últimos vinte anos, migrou para a fração proteica. Agora começa a se delinear uma terceira fase:

a proteína como molécula potencialmente independente da sua origem agropecuária.

Se tecnologias como a fermentação de precisão avançarem em escala e custo, a discussão deixará de ser exclusivamente produtiva — quantas vacas, quanto leite, quantas plantas — e passará a ser estratégica.

Quem controla a proteína? Quem domina a propriedade intelectual, os biorreatores, as patentes e a capacidade de funcionalização pode passar a ocupar uma posição central na cadeia de valor que historicamente esteve ancorada na produção primária.

A questão não é faltar proteína no curto prazo. A questão é o deslocamento do centro de gravidade da proteína láctea.

Da fazenda para o laboratório. Do volume para a tecnologia. Da matéria-prima para a molécula.

Isso não elimina a vaca. Mas redefine sua posição relativa dentro do sistema.

A aceleração já está em curso. O desacoplamento começa a ser financiado.

E, como em toda transformação estrutural, quem entender primeiro a mudança do eixo de poder terá vantagem competitiva nos próximos anos.

EDAIRYNEWS